很多地主在規劃「自地自建」時,都知道房地合一稅有一項20% 的優惠稅率,但實務上卻常因為一個「小動作」,導致稅金差點翻倍!

💡 什麼是 20% 優惠稅率?

《所得稅法》第 14-4 條

個人以自有土地與營利事業合作興建房屋,自土地取得之日起算五年內完成並銷售該房屋、土地者,稅率為百分之二十。

⚠️ 隱藏的陷阱:不能「打包」銷售!

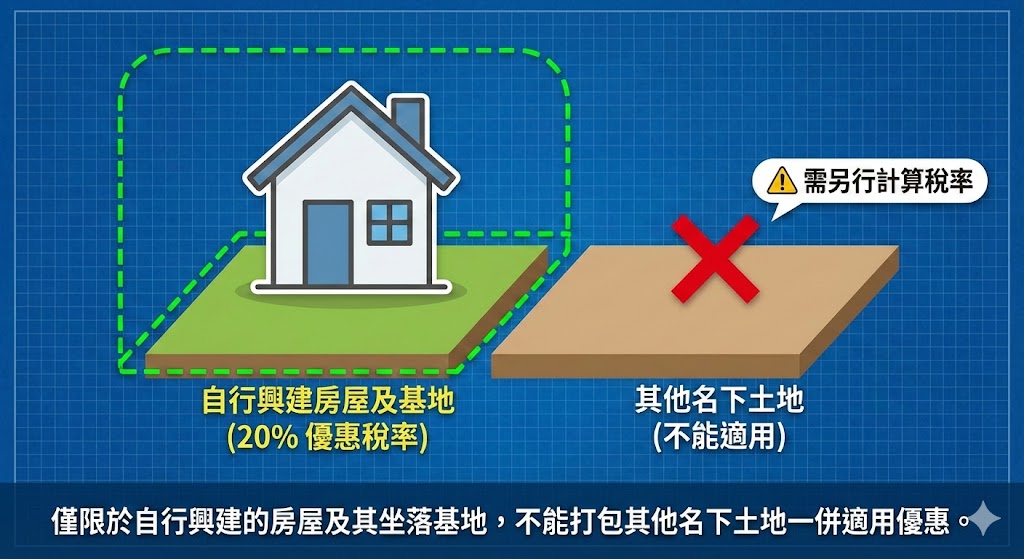

這項優惠的適用範圍有嚴格限制:

- 僅限於: 該興建房屋本身,以及其坐落基地(即建築物正下方的土地)。

- 不包含: 同一次買賣中「順便」賣出的其他名下土地(如鄰地、停車用地或其他空地)。

🧐 案例:

王先生名下有 A、B 兩塊相鄰土地。他在 A 土地上蓋了棟透天別墅,賣出時決定把隔壁空著的 B 土地也一併賣給同一個買主。

- A 土地+房屋: 屬於自地自建範圍,適用 20% 稅率。

- B 土地:因為上面沒有蓋房子,屬於「純土地」銷售,須依持有年限課稅。若持有未滿 2 年,稅率可能高達 45%!

貼心小叮嚀: 優惠是給「增加房屋供給」的人,不是給「順便賣地」的人。若將無關的土地併入銷售,該部分無法享受 20% 優惠。

🛠️ 給地主的省稅策略

- 精算基地範圍: 在申請建築執照時,確認法定空地與基地範圍的劃分。

- 合約分開列價: 銷售時若包含額外土地,建議清楚標示,避免稅務申報時產生爭議。

- 提早規劃: 土地取得時間的計算非常重要,務必保留好所有憑證。