三個小開分別繼承1億元存款、股票和房子,誰交最多遺產稅?一張表看懂「遺產估價方式」

有一天,我在酒吧聽到3位小開正在聊天炫富,他們聊著自己的爸爸多有錢,聽到後來才發現,他們父親的財產都差不多1億,只是其中A小開的父親大都是存款、B小開是股票大戶、剩下的C小開則是有好幾間房子。

我便笑著跟他們說:「雖然3位的父親財產都差不多,然而,當你們繼承時,最後拿到的財產卻可能差很多!」他們聽了都驚訝又好奇的問:「為什麼?」原因就在於遺產的種類不一樣,課稅的計算價值就不同,更精確的來說,稅後財富將大不相同。

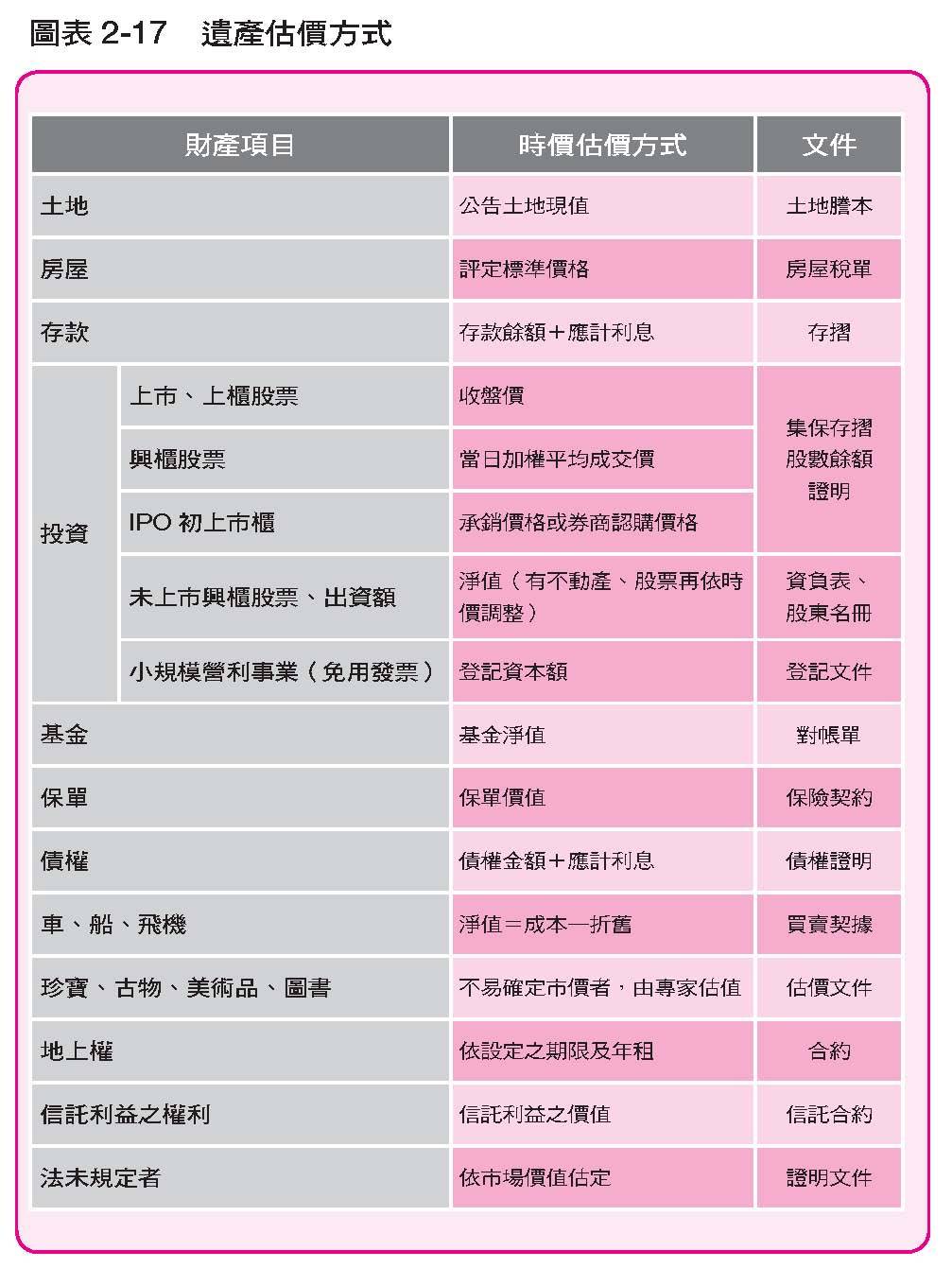

計算財產價值,以被繼承人死亡時之「時價」為準。這邊指的時價分成:土地以公告土地現值,房屋以評定標準價格為準。

投資的部分,上市櫃公司的有價證券,原則上依繼承開始日、該股票的收盤價來計算。若是興櫃公司的股票,則依當日加權平均成交價來計算。但當日如果無買賣價格時,則依繼承開始日前最後一日該股票收盤價,若價格劇烈變動,則依其繼承開始日前一個月內收盤價來平均計算。

如果是初次上市或上(興)櫃股票,在公開市場正式掛牌交易、或開始櫃檯買賣以前,雖然沒有收盤價,但是如果有公開承銷價格,應該依照死亡日股票的承銷價格、或是推薦證券商所認購的價格來計算。

而未上市、未上櫃,且非興櫃公司的股票,遺產價值原則上以被繼承人死亡日公司的資產淨值(即股東權益)計算。若平日有帳務紀錄,並辦理結算申報的獨資或合夥商號的投資,也是這樣處理。小規模營利事業,則以登記資本額估算。

特別提醒,在計算公司資產淨值時,土地、房屋價值的部分,國稅局可以依照死亡日當期的公告土地現值,及房屋評定標準價格來重新核算,當公告土地現值或房屋評定標準現值,大於公司報表上的帳面價值時,就會被調高計入遺產的金額。

另外,公司所累積的未分配盈餘數額,國稅局若抽查到,會以稽徵機關所核定的數字為準。

基金的時價為基金淨值,保單為保險合約上的保單價值準備金。我把財產估價方式整理如圖表2-17,並附上國稅局審核的文件。

回到前面提到的3位小開,可以從圖表2-17了解,雖然他們父親的財產都差不多1億元,但是課遺產稅的估價基礎都不一樣。

A小開的父親的財產大都是存款,故國稅局會從他父親的存款餘額,加應計利息來估價,所以如果先不管利息,他父親留下來的1億,乘以15%遺產稅率,扣掉累進差額250萬,大約要課1,250萬(1億×15%-250萬=1,250萬),課稅後A小開能繼承到的財產約8,750萬。

B小開的父親為股票大戶,國稅局是看他父親過世時,股票市價約多少價位來估價。如果是飆股則留下比較多的遺產,但相對的,B小開的父親要繳的遺產稅也高。有一種情況更慘,當國稅局要課稅時,被繼承人的股價飆漲,因此被扣比較高的遺產稅,但由繼承人承接幾個月後,股價反轉下跌至總價值比1億還低,如此一來,B小開從父親得到的財產既扣了很高的遺產稅,還因為股票下跌而縮水了。

C小開的父親則是有好幾間房子,由於不動產是用公告土地現值加房屋評定標準價格來估計遺產總額的時價,所以假設土地在臺北市,而且時價只有市價1億的50%(通常公告現值都比市價低很多),那麼這些不動產計入遺產總額的金額只有5,000萬,乘以10%遺產稅率,遺產稅約為500萬(5,000萬×10%=500萬),C小開得到的稅後財富至少有9,500萬(當然還要看不動產之後的價格波動)。

有鑑於此,遺產估價方式不同,會影響繼承人最後得到多少財產。若想讓你的子孫都能夠家庭安穩,就要了解相關規則,做好節稅的布局,達到稅後財富最佳化!

本文摘自任性出版的《節稅的布局(2020年版)》作者:胡碩勻

轉載:經濟日報新聞網2020/5/20

05-22 爸媽送房子,如何省贈與稅? ...

05-22 爸媽送房子,如何省贈與稅? ...