:::

立法院在今(111)年5月,三讀通過「宗教團體以自然人名義登記不動產處理暫行條例」,明定施行後兩年內,宗教團體可以提出不動產登記名義人同意書、取得不動產相關證明文件等應備文件,向地方民政主管機關申請權利歸屬審認,以及辦理囑託更名或限制登記,如此一來,台灣約有七千五百間宗教團體的財產就不至於淪為私人所有。

問題是,時間一久,當初捐資的信徒可能老去,或者,住持因故去世,其繼承人出面辦理繼承登記,事後不認帳,主張是其私產,以致寺廟等宗教團體的「借名登記」就衍生不少「人神爭產」的爭議。

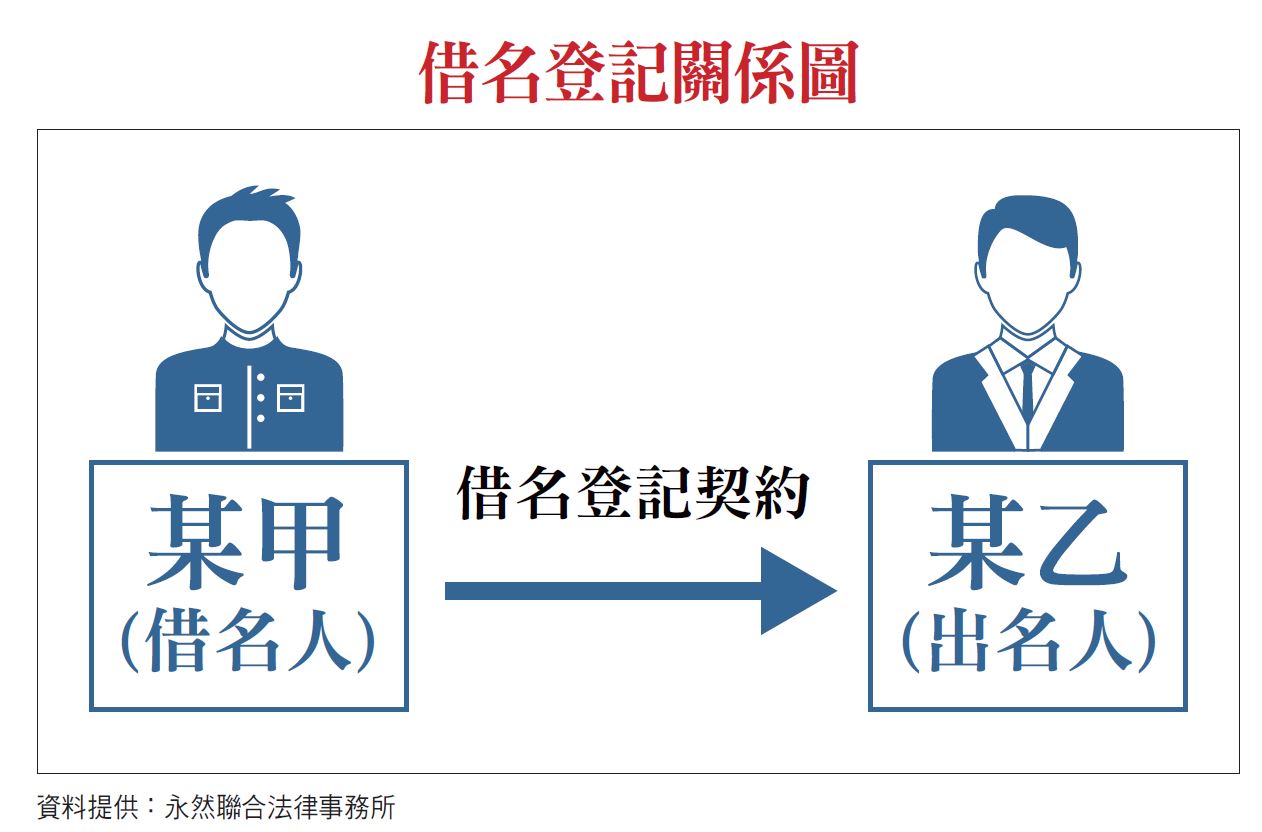

李永然解釋,所謂的「借名登記」,依據最高法院98年度台上字第76號判決、最高法院99年度台上字第1662號判決:「按稱『借名登記』者,謂當事人約定一方將自己之財產以他方名義登記,而仍由自己管理、使用、處分,他方允就該財產為出名登記之契約,其成立側重於借名者與出名者間之信任關係,在性質上應與委任契約同視,倘其內容不違反強制、禁止規定或公序良俗者,固應賦予無名契約之法律上效力,並類推適用民法委任之相關規定。」

關於借名登記,李永然說,在台灣社會是非常普遍的情況,通常就是借用他人的名義進行交易,或者表彰權利的行為,也就是俗稱的「借人頭」。

二、為了規避稅賦或者節稅:我國不動產之賦稅主體係以「登記名義人」為形式上的認定,如同一登記名義人名下擁有數筆不動產,依稅法相關規定恐被課徵高額稅賦,因此,在避稅的考量下,會分散房產於不同人名下,而這也是「借名登記」契約中常見的一種。

這種借名登記契約,通常出資者會要求出賣人直接移轉登記給「出名人」,但由「借名人」對該不動產為使用收益,例如爸爸買房子,直接登記在兒子名下,但實際上,使用及收益都是老爸在處理。

又或者,某甲外遇,小三要求「金屋藏嬌」,但某甲又怕小三找小王的情況,因此,就把出資買的房子暫時借名登記在小三名下,但某甲手中仍掌握不動產的權狀,且房貸、房屋稅及地價都是其在繳,萬一跟小三分了,房子還可以主張「借名登記」而拿回來。

三、為了規避債權人的強制執行:例如有人在外欠債,為防名下財產被債權人訴訟查封,會找信任的家人或親友當「人頭」,將名下財產移轉給家人或親友,但此種類型之借名登記契約,因為涉及侵害債權人的債權,在實務上大多會以違反善良風俗為由認定無效。

四、親屬間或合夥投資的借名:有些朋友合夥做生意,但有人不便出名,就以朋友的名義登記,又或者,兄弟共同繼承農地,早先因弟弟有自耕農身分,哥哥就把其應分得的二分之一,借名登記給弟弟之類的情況。

李永然說,借名登記原只是權宜之計,卻常常發生「一借不回」的情形,有親友翻臉不認人,認為借名財產是自己的,也有因親友欠債導致借名的財產被查封的,甚至是借名的財產被出名的親友偷偷賣掉的。

各種借名登記的情節發展可說是五花八門,很多人以為有了權狀和印鑑,即使把不動產登記在他人名下,也沒問題,其實問題大囉!

尤其許多「借名登記」案例都是建立在出名人與借名人雙方的感情基礎,例如夫妻、男女朋友,而未訂立契約,一旦雙方感情不睦,財產是誰的?就有歧異,最後不得不走上訴訟途徑。

借名登記契約之效力

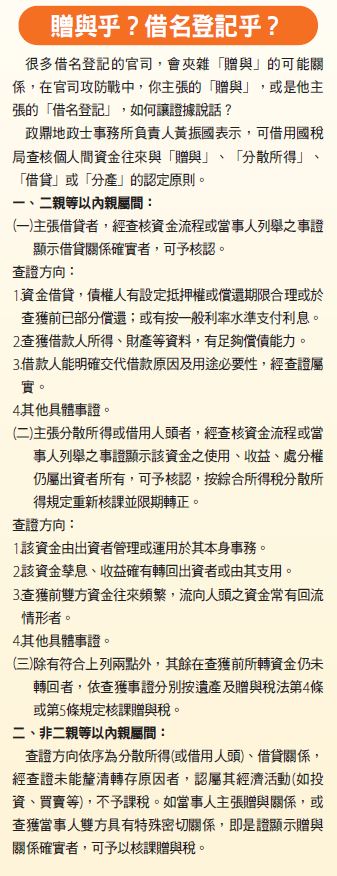

但打官司,借名人一定會贏嗎?永然聯合法律事務所主任律師黃斐旻先來探討「借名登記」契約之效力,她指出,借名登記當時,係以不正當方式規避強制規定之脫法行為,應屬「無效」。

她說,早期法院實務尚未承認借名登記契約時期,法院實務就一方借用他人名義進行財產登記的借名登記行為,通常以「脫法行為」或「有無正當理由」之消極信託,來做為判斷借名登記法行為效力之依據。

不過,隨著時間推移,現在又有「法律性質屬於無名契約,並類推適用民法委任契約」之相關規定:她說,現在法院實務已普遍肯定「借名登記」為一具獨立概念的無名契約,並回歸一般契約原則,就具體個案中當事人所主張之實際情況,來判斷是否有違反「強制、禁止規定或公序良俗」之情形,若無,則本於「私法自治」及「契約自由」原則,認為該借名登記的法律行為應屬「有效」。

又如前面所述的,「借名登記」是「為了規避債權人的強制執行」,此有詐害債權人債權之嫌,會被認定為「脫法行為」;另「為了規避稅賦或者節稅」若屬於脫法行為之借名為無效;但若未違反強制規定,依契約自由原則,也有法院判有效。

黃斐旻指出,由於國人借用「借名登記」的情況非常多,爭議案件也多,最常出現的情況之一是,「出名人」把「借名人」的不動產偷偷賣掉了,而「出名人」有權這麼做嗎?

直接及間接證據保存很重要

李永然指出,「借名登記」既係當事人之一方將財產在名義上移轉於他方後,而仍由自己管理、使用、處分。故為能證明對於「財產」屬借名登記的法律關係,則證據的保存非常重要,最好注意以下事項:

(一)保存各項證明文件:諸如買賣契約、出資證明(包括匯款單據、支票、收款簽收單據)、繳納地價稅與房屋稅單據、保管不動產所有權狀正本、繳納予貸款銀行之匯款單據等。

(二)簽立借名登記契約或出名者出具借名登記之聲明書:李永然說,由於「借名登記」側重於借名者與出名者間之合意,故而縱然有出資證明,但亦可能事後主張借貸或贈與。況且關於不動產登記當事人名義之原因甚多,就「最高法院107年度台上字第629號民事判決」,主張借名登記者,應就該借名登記之事實負舉證責任。

因此,為免於舉證困難或出名者之繼承人不承認該借名登記,宜請出名者出具借名登記之聲明書或借名者與出明者間簽立書面之借名登記契約。

此外,借名登記關係常缺乏直接證據,有難以舉證之困境,而我國民事訴訟法對證據之要求並不以直接證據為限,故對於借名登記契約之舉證,「最高法院107年度台上字第414號判決」,則放寬借名登記契約成立之舉證責任範圍,如能舉證證明間接事實,且該事實與要件間依經驗法則及論理法則已足推認其因果關係者,即無直接證據為必要,依民事舉證責任之原則即可認定記契約關係成立。

「借名登記」中,借名者要承擔許多風險,3位專家教你了解借名登記的法律關係,訂好契約,辦妥登記,做好稅務規劃,這樣的「借名登記」才不吃虧!

立法院在今(111)年5月,三讀通過「宗教團體以自然人名義登記不動產處理暫行條例」,明定施行後兩年內,宗教團體可以提出不動產登記名義人同意書、取得不動產相關證明文件等應備文件,向地方民政主管機關申請權利歸屬審認,以及辦理囑託更名或限制登記,如此一來,台灣約有七千五百間宗教團體的財產就不至於淪為私人所有。

借名登記重在互信基礎

永然聯合法律事務所創辦人李永然律師表示,過去有很多信徒捐贈資金蓋廟,但無法辦理登記,故不少情況會把廟產「借名」登記在廟方的住持或是管理人名下,最初,因大家都有「互信」基礎,且知道這是眾人捐款所蓋,都不會有紛爭。問題是,時間一久,當初捐資的信徒可能老去,或者,住持因故去世,其繼承人出面辦理繼承登記,事後不認帳,主張是其私產,以致寺廟等宗教團體的「借名登記」就衍生不少「人神爭產」的爭議。

李永然解釋,所謂的「借名登記」,依據最高法院98年度台上字第76號判決、最高法院99年度台上字第1662號判決:「按稱『借名登記』者,謂當事人約定一方將自己之財產以他方名義登記,而仍由自己管理、使用、處分,他方允就該財產為出名登記之契約,其成立側重於借名者與出名者間之信任關係,在性質上應與委任契約同視,倘其內容不違反強制、禁止規定或公序良俗者,固應賦予無名契約之法律上效力,並類推適用民法委任之相關規定。」

關於借名登記,李永然說,在台灣社會是非常普遍的情況,通常就是借用他人的名義進行交易,或者表彰權利的行為,也就是俗稱的「借人頭」。

例如為了避免親朋好友向自己借錢,所以將自己的財產登記在別人名下;或者,父母為了節稅,所以將財產登記在子女名下;甚至親友集資去投資置產,而登記在其中一人名下等等。

借名登記四大類型

故「借名登記」契約的類型,大致可分以下四種:

一、為了規避法律規定的資格限制:例如早期的國宅承購資格有設限,早期的農地只限自耕農可買(現已開放自然人也可買),因此,出現了不少出資者找人頭借名登記。

故「借名登記」契約的類型,大致可分以下四種:

一、為了規避法律規定的資格限制:例如早期的國宅承購資格有設限,早期的農地只限自耕農可買(現已開放自然人也可買),因此,出現了不少出資者找人頭借名登記。

二、為了規避稅賦或者節稅:我國不動產之賦稅主體係以「登記名義人」為形式上的認定,如同一登記名義人名下擁有數筆不動產,依稅法相關規定恐被課徵高額稅賦,因此,在避稅的考量下,會分散房產於不同人名下,而這也是「借名登記」契約中常見的一種。

這種借名登記契約,通常出資者會要求出賣人直接移轉登記給「出名人」,但由「借名人」對該不動產為使用收益,例如爸爸買房子,直接登記在兒子名下,但實際上,使用及收益都是老爸在處理。

又或者,某甲外遇,小三要求「金屋藏嬌」,但某甲又怕小三找小王的情況,因此,就把出資買的房子暫時借名登記在小三名下,但某甲手中仍掌握不動產的權狀,且房貸、房屋稅及地價都是其在繳,萬一跟小三分了,房子還可以主張「借名登記」而拿回來。

三、為了規避債權人的強制執行:例如有人在外欠債,為防名下財產被債權人訴訟查封,會找信任的家人或親友當「人頭」,將名下財產移轉給家人或親友,但此種類型之借名登記契約,因為涉及侵害債權人的債權,在實務上大多會以違反善良風俗為由認定無效。

四、親屬間或合夥投資的借名:有些朋友合夥做生意,但有人不便出名,就以朋友的名義登記,又或者,兄弟共同繼承農地,早先因弟弟有自耕農身分,哥哥就把其應分得的二分之一,借名登記給弟弟之類的情況。

李永然說,借名登記原只是權宜之計,卻常常發生「一借不回」的情形,有親友翻臉不認人,認為借名財產是自己的,也有因親友欠債導致借名的財產被查封的,甚至是借名的財產被出名的親友偷偷賣掉的。

各種借名登記的情節發展可說是五花八門,很多人以為有了權狀和印鑑,即使把不動產登記在他人名下,也沒問題,其實問題大囉!

尤其許多「借名登記」案例都是建立在出名人與借名人雙方的感情基礎,例如夫妻、男女朋友,而未訂立契約,一旦雙方感情不睦,財產是誰的?就有歧異,最後不得不走上訴訟途徑。

借名登記契約之效力

但打官司,借名人一定會贏嗎?永然聯合法律事務所主任律師黃斐旻先來探討「借名登記」契約之效力,她指出,借名登記當時,係以不正當方式規避強制規定之脫法行為,應屬「無效」。

她說,早期法院實務尚未承認借名登記契約時期,法院實務就一方借用他人名義進行財產登記的借名登記行為,通常以「脫法行為」或「有無正當理由」之消極信託,來做為判斷借名登記法行為效力之依據。

不過,隨著時間推移,現在又有「法律性質屬於無名契約,並類推適用民法委任契約」之相關規定:她說,現在法院實務已普遍肯定「借名登記」為一具獨立概念的無名契約,並回歸一般契約原則,就具體個案中當事人所主張之實際情況,來判斷是否有違反「強制、禁止規定或公序良俗」之情形,若無,則本於「私法自治」及「契約自由」原則,認為該借名登記的法律行為應屬「有效」。

又如前面所述的,「借名登記」是「為了規避債權人的強制執行」,此有詐害債權人債權之嫌,會被認定為「脫法行為」;另「為了規避稅賦或者節稅」若屬於脫法行為之借名為無效;但若未違反強制規定,依契約自由原則,也有法院判有效。

黃斐旻指出,由於國人借用「借名登記」的情況非常多,爭議案件也多,最常出現的情況之一是,「出名人」把「借名人」的不動產偷偷賣掉了,而「出名人」有權這麼做嗎?

出名人有權處分借名人財產

她說,最高法院106年度第三次民事庭會議決議:「討論事項:一○五年民議字第一號提案院長提議:借名人甲與出名人乙就特定不動產成立借名登記關係,乙未經甲同意,將該不動產所有權移轉登記予第三人丙,其處分行為效力如何?」

當時曾有三種法律見解的論述,甲說主張「有權處分說」,乙說主張「原則上有權處分,例外於第三人惡意時無權處分」,丙說則主張「無權處分說」,最後的決議採甲說。

根據甲說的立論,「不動產借名登記契約為借名人與出名人間之債權契約,出名人依其與借名人間借名登記契約之約定,通常固無管理、使用、收益、處分借名財產之權利,然此僅為出名人與借名人間之內部約定,其效力不及於第三人。出名人既登記為該不動產之所有權人,其將該不動產處分移轉登記予第三人,自屬有權處分。」

黃斐旻表示,也就是當你把財產借名登記在別人名下,以不動產來說,登記名義人形式上就是所有權人,他是有權做任何處分動作。所以,「借名人」存在一個風險,那就是「財產」被整碗端走。

碰到這種情況,借名人有何「救濟」呢?黃斐旻表示,就民事責任,借名人僅得向出名人請求損害賠償。

但出名人也要小心《刑法》的背信罪,黃斐旻指出,出名人未經借名人之同意,擅自處分借名登記的財產,亦恐刑事責任涉及《刑法》第342條背信罪之規定:「為他人處理事務,意圖為自己或第三人不法之利益,或損害本人之利益,而為違背其任務之行為,致生損害於本人之財產或其他利益者,處五年以下有期徒刑、拘役或科或併科五十萬元以下罰金。前項之未遂犯罰之。」

她說,最高法院106年度第三次民事庭會議決議:「討論事項:一○五年民議字第一號提案院長提議:借名人甲與出名人乙就特定不動產成立借名登記關係,乙未經甲同意,將該不動產所有權移轉登記予第三人丙,其處分行為效力如何?」

當時曾有三種法律見解的論述,甲說主張「有權處分說」,乙說主張「原則上有權處分,例外於第三人惡意時無權處分」,丙說則主張「無權處分說」,最後的決議採甲說。

根據甲說的立論,「不動產借名登記契約為借名人與出名人間之債權契約,出名人依其與借名人間借名登記契約之約定,通常固無管理、使用、收益、處分借名財產之權利,然此僅為出名人與借名人間之內部約定,其效力不及於第三人。出名人既登記為該不動產之所有權人,其將該不動產處分移轉登記予第三人,自屬有權處分。」

黃斐旻表示,也就是當你把財產借名登記在別人名下,以不動產來說,登記名義人形式上就是所有權人,他是有權做任何處分動作。所以,「借名人」存在一個風險,那就是「財產」被整碗端走。

碰到這種情況,借名人有何「救濟」呢?黃斐旻表示,就民事責任,借名人僅得向出名人請求損害賠償。

但出名人也要小心《刑法》的背信罪,黃斐旻指出,出名人未經借名人之同意,擅自處分借名登記的財產,亦恐刑事責任涉及《刑法》第342條背信罪之規定:「為他人處理事務,意圖為自己或第三人不法之利益,或損害本人之利益,而為違背其任務之行為,致生損害於本人之財產或其他利益者,處五年以下有期徒刑、拘役或科或併科五十萬元以下罰金。前項之未遂犯罰之。」

直接及間接證據保存很重要

李永然指出,「借名登記」既係當事人之一方將財產在名義上移轉於他方後,而仍由自己管理、使用、處分。故為能證明對於「財產」屬借名登記的法律關係,則證據的保存非常重要,最好注意以下事項:

(一)保存各項證明文件:諸如買賣契約、出資證明(包括匯款單據、支票、收款簽收單據)、繳納地價稅與房屋稅單據、保管不動產所有權狀正本、繳納予貸款銀行之匯款單據等。

(二)簽立借名登記契約或出名者出具借名登記之聲明書:李永然說,由於「借名登記」側重於借名者與出名者間之合意,故而縱然有出資證明,但亦可能事後主張借貸或贈與。況且關於不動產登記當事人名義之原因甚多,就「最高法院107年度台上字第629號民事判決」,主張借名登記者,應就該借名登記之事實負舉證責任。

因此,為免於舉證困難或出名者之繼承人不承認該借名登記,宜請出名者出具借名登記之聲明書或借名者與出明者間簽立書面之借名登記契約。

此外,借名登記關係常缺乏直接證據,有難以舉證之困境,而我國民事訴訟法對證據之要求並不以直接證據為限,故對於借名登記契約之舉證,「最高法院107年度台上字第414號判決」,則放寬借名登記契約成立之舉證責任範圍,如能舉證證明間接事實,且該事實與要件間依經驗法則及論理法則已足推認其因果關係者,即無直接證據為必要,依民事舉證責任之原則即可認定記契約關係成立。

小心!十五年消滅時效

黃斐旻另提醒,借名人要注意請求權「消滅時效」,她說,借名登記契約,其成立既係側重於借名者與出名者間之信任,其性質與委任關係類似;故而當事人之任何一方終止委任契約、當事人一方死亡、破產或喪失行能力,委任關係亦消滅,繼承的情況也是。

因此,一旦「借名登記」法律關係消滅,這時,借名者或其繼承人自可根據借名契約消滅後之借名標的物「返還請求權」請求出名者,或其繼承人返還該標的物;但該請求權的行使,應注意《民法》第125條,「請求權,因十五年間不行使而消滅」的規定。

契約消滅後之返還學問大

此外,打贏官司雖然高興,但「借名登記」契約消滅後之返還,還要注意哪些事及相關的稅負問題呢?

政鼎地政士事務所負責人黃振國舉案例一,李有財於十年前出資購買土地一筆,但借用好友陳忠信名義登記為所有人。後來李有財打算將該筆土地移轉為自己名義,但遭到陳忠信拒絕。經數次協調不成,委請律師向法院提起訴訟,請求將土地移轉回李有財名義,歷經多年官司,法院判決李有財勝訴並確定。

依據判決移轉,李有財可向地政事務所申請辦理「所權移轉登記」,登記原因為「判決移轉」。但黃振國指出,在申請移轉登記前應先申報土地移轉現值,完繳「土地增值稅及地價稅」。

也就是說,打官司要花錢,財產拿回來,土增稅及地價稅都跑不掉,故要「借名登記」前,得多三思。

黃振國另舉案例二,呂文華等五人捐贈5000萬元,打算購買土地建觀音寺,並成立「財團法人觀音寺」;但財團法人之設立尚未完成,呂文華可否以「籌備處名義」登記,並於財團法人設立後,更名為「財團法人觀音寺」所有。

答案是「可以」,因為土地登記規則104條:「法人或寺廟在未完成法人設立登記或寺廟登記前,取得土地所有權或他項權利者,得提出協議書,以其籌備人公推之代表人名義申請登記。其代表人應表明身分及承受原因。

而登記機關為前項之登記,應於登記簿所有權部或他項權利部其他登記事項欄註記取得權利之法人或寺廟籌備處名稱。

借名登記之土增稅、綜所稅

此外,財政部也有函令解釋,凡私立學校、寺廟、教會(堂)等團體取得之不動產,如係以各團體之創辦人、發起人、董事長、董事或監察人等自然人名義登記所有權,倘於辦理登記時已註明係為設立之學校、寺廟、教會(堂)等團體所取得者,准以更名登記方式變更為該團體名義所有,「免徵」契稅或土地增值稅。

案例三,數名個人共同出資購地,以其中一人名義登記為土地所有人(出名人),再與建設公司合建分售,出售後所獲利益由該土地所有權人按出資比例返還,該土地之其他出資人取得該項利益,核屬所得稅法第14條第1項第10類規定之「其他所得」,依據財政部95/02/23台財稅字第09504507760號函,應以其收入額減除成本及必要費用後之餘額為所得額,依法課徵「所得稅」。

黃斐旻另提醒,借名人要注意請求權「消滅時效」,她說,借名登記契約,其成立既係側重於借名者與出名者間之信任,其性質與委任關係類似;故而當事人之任何一方終止委任契約、當事人一方死亡、破產或喪失行能力,委任關係亦消滅,繼承的情況也是。

因此,一旦「借名登記」法律關係消滅,這時,借名者或其繼承人自可根據借名契約消滅後之借名標的物「返還請求權」請求出名者,或其繼承人返還該標的物;但該請求權的行使,應注意《民法》第125條,「請求權,因十五年間不行使而消滅」的規定。

契約消滅後之返還學問大

此外,打贏官司雖然高興,但「借名登記」契約消滅後之返還,還要注意哪些事及相關的稅負問題呢?

政鼎地政士事務所負責人黃振國舉案例一,李有財於十年前出資購買土地一筆,但借用好友陳忠信名義登記為所有人。後來李有財打算將該筆土地移轉為自己名義,但遭到陳忠信拒絕。經數次協調不成,委請律師向法院提起訴訟,請求將土地移轉回李有財名義,歷經多年官司,法院判決李有財勝訴並確定。

依據判決移轉,李有財可向地政事務所申請辦理「所權移轉登記」,登記原因為「判決移轉」。但黃振國指出,在申請移轉登記前應先申報土地移轉現值,完繳「土地增值稅及地價稅」。

也就是說,打官司要花錢,財產拿回來,土增稅及地價稅都跑不掉,故要「借名登記」前,得多三思。

黃振國另舉案例二,呂文華等五人捐贈5000萬元,打算購買土地建觀音寺,並成立「財團法人觀音寺」;但財團法人之設立尚未完成,呂文華可否以「籌備處名義」登記,並於財團法人設立後,更名為「財團法人觀音寺」所有。

答案是「可以」,因為土地登記規則104條:「法人或寺廟在未完成法人設立登記或寺廟登記前,取得土地所有權或他項權利者,得提出協議書,以其籌備人公推之代表人名義申請登記。其代表人應表明身分及承受原因。

而登記機關為前項之登記,應於登記簿所有權部或他項權利部其他登記事項欄註記取得權利之法人或寺廟籌備處名稱。

借名登記之土增稅、綜所稅

此外,財政部也有函令解釋,凡私立學校、寺廟、教會(堂)等團體取得之不動產,如係以各團體之創辦人、發起人、董事長、董事或監察人等自然人名義登記所有權,倘於辦理登記時已註明係為設立之學校、寺廟、教會(堂)等團體所取得者,准以更名登記方式變更為該團體名義所有,「免徵」契稅或土地增值稅。

案例三,數名個人共同出資購地,以其中一人名義登記為土地所有人(出名人),再與建設公司合建分售,出售後所獲利益由該土地所有權人按出資比例返還,該土地之其他出資人取得該項利益,核屬所得稅法第14條第1項第10類規定之「其他所得」,依據財政部95/02/23台財稅字第09504507760號函,應以其收入額減除成本及必要費用後之餘額為所得額,依法課徵「所得稅」。

轉載:理財周刊2022/9/1

09-06 不肖房仲借牌詐騙賺差價 地政局:將徹查依...

09-06 不肖房仲借牌詐騙賺差價 地政局:將徹查依...