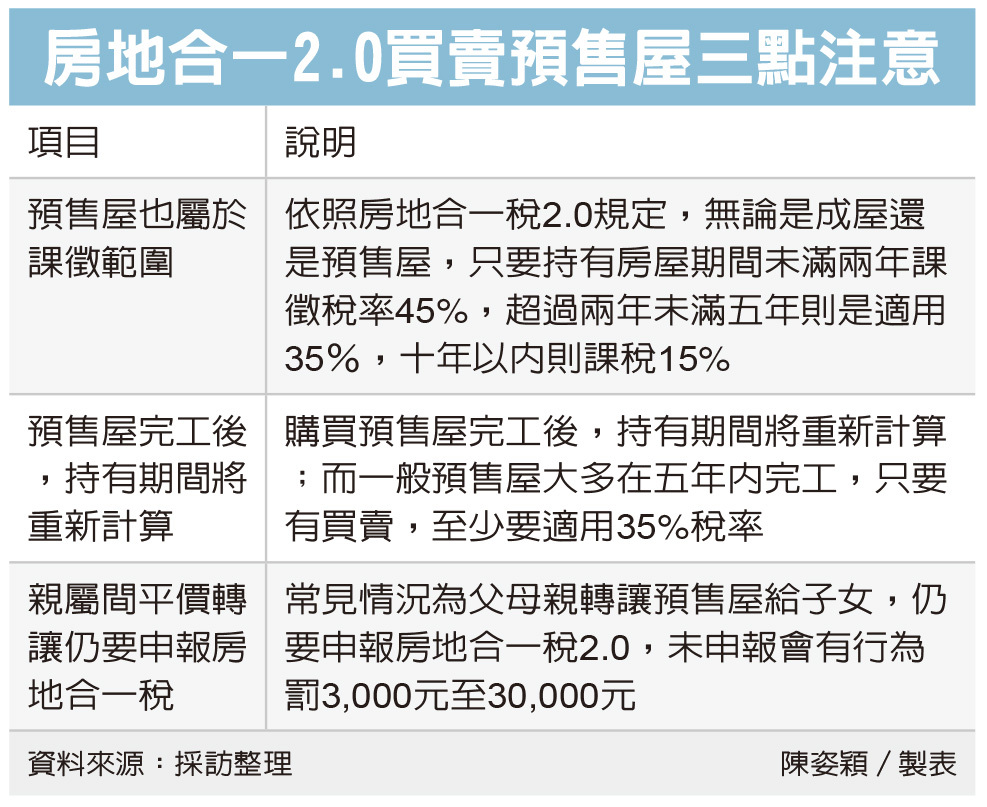

房地合一稅2.0自2021年7月1日開始上路,持有不動產未滿兩年,適用稅率45%、超過兩年未滿五年則適用35%,勤業眾信昨(24)日指出,成屋是房地合一稅2.0課稅範圍外,民眾還須留意三點,分別為一、預售屋也屬於課徵範圍;二、預售屋完工後,持有期間將重新計算;三、親屬間預售屋平價轉讓仍要申報房地合一稅。

勤業眾信稅務部資深會計師賴永發表示,預售屋是房地合一稅2.0課徵範圍,民眾在購買後如果要轉賣,持有期間將影響課徵的稅率,而依照房地合一稅2.0規定,無論是成屋還是預售屋,只要持有期間未滿兩年課徵稅率45%,超過兩年未滿五年則適用35%,超過十年者,稅率為15%。

賴永發表示,預售屋持有期間的認定為預取得日與交易日的期間,而取得日的認定為持有人與建設公司簽訂預售屋買賣契約之日;交易日則是持有人與買受人簽訂預售屋轉讓契約的日期,須留意不是與建設公司換約之日。

另外,購買預售屋如果完工,成屋取得所有權登記日後,持有期間將重新計算。賴永發提醒,原本預售屋的交易納入綜所稅計算一般落在20%,不過在房地合一稅2.0實施後,預售屋也是課徵項目之一,而一般預售屋大多在五年內完工,至少要適用35%稅率,加上預售屋大部分不適用財政部公告的非志願因素售屋條件,因此,當民眾碰上困難急須售屋時,要承受較重的稅負。

許多民眾可能認為親屬間預售屋平價轉讓,不用申報房地合一2.0,賴永發提醒,像是父母親轉讓預售屋給子女,都須申報房地合一稅2.0,未申報會有行為罰3,000元至30,000元。此外,如果屬於預售屋轉售案件,在推計費用時,要以實際出售預售屋權利價格3%計算(上限30萬元),不是以建設公司出售預售屋售價為基礎計算。

然而,有些民眾可能會透過「退約/新簽約」形式規避實質買賣預售屋的行為,賴永發表示,國稅局容易從買賣雙方及建設公司相關文件、金流、時間點辨識,如果經調查屬實,除補稅外還會有罰鍰產生。

經濟日報2022/8/25

08-26 親屬過世申辦程序一次看 3招撙節遺產稅 ...

08-26 親屬過世申辦程序一次看 3招撙節遺產稅 ...